转载请保留出处(https://blog.sunflyer.cn/?p=1208),请勿断章取义、洗稿。

更新于2025年9月5日

“为什么现在电信访问移动这么慢?”

“联通到电信是不是有QoS了,怎么才几十K的速度?”

“为什么家宽高上传会被限速?”

自2024年以来随着国内运营商开始施行网内省间流量结算以后,国内互联网的质量出现了相当的影响,从家宽高上传被限速甚至拔线,到PCDN/业务厂商跨网调度最终玩烂三家的跨网互联,导致现在梦回南电信北联通的尴尬局面,这是一个比较现实、复杂、涉及多方利益的一个问题。

本文尽可能尝试简单解释为什么会出现现在这些问题,以及从厂商和运营商角度,给读者一些不同的参考。

省流总结

现在的跨网爆炸主要是运营商利润分配、服务商成本控制等多个方面的问题导致的。运营商不希望CDN市场恶性竞争拉低营收因此选择了省间流量结算,而头部服务商为了控制流量成本又选择了便宜的带宽资源(PCDN、移动覆盖电信等做法)去跨网服务用户,在流量的累积增长之下最终导致了现在的跨网大爆炸的局面。

主要影响的是电信访问联通和移动方向,在部分省份甚至会因为运营商私下的互联结算费用,运营商不愿扩容,导致跨网质量奇差的局面(例如广东电信到广东移动)。

问题的由来

“说白了还是钱的问题”

随着这些年国内互联网的发展,网民对线上娱乐需求的不断增加,这些需求的增长也对各大服务提供商(比如bilibili/爱奇艺/腾讯视频/淘宝)等站点的流量提出了不小挑战。为了提供尽可能好的网络体验,服务厂商需要购买网络带宽分发他们的资源,让用户能够就近高速访问,因此CDN网络成本成为了一块重点支出费用。与海外的运营商建设和运营模式不同,中国大陆的网络基础设施只能由持牌的三家基础运营商(电信联通移动)进行建设,因此国内服务商也只能从运营商购买合规的网络资源。众所周知这几年尤其是疫情之后,降本增效变得尤为重要,在厂商和运营商之间来回拉扯之下,某些省份分公司出于营收和业绩要求,以低价吸引大客户的方式对外出售带宽资源(比如2k/gbps/月的单线cdn带宽)。所以局面和趋势不难理解,大厂为了成本选择低价省份带宽,用来服务其他省份的同网用户,而其他价格比较高不划算的省份,建设了网络却不好卖,有的省份营收投入不匹配赚不到钱,而更进一步,有些省份间出于一些原因(比价、压价、抢客户)带宽价格又出现恶性竞争,卖的多了却赚不到钱。

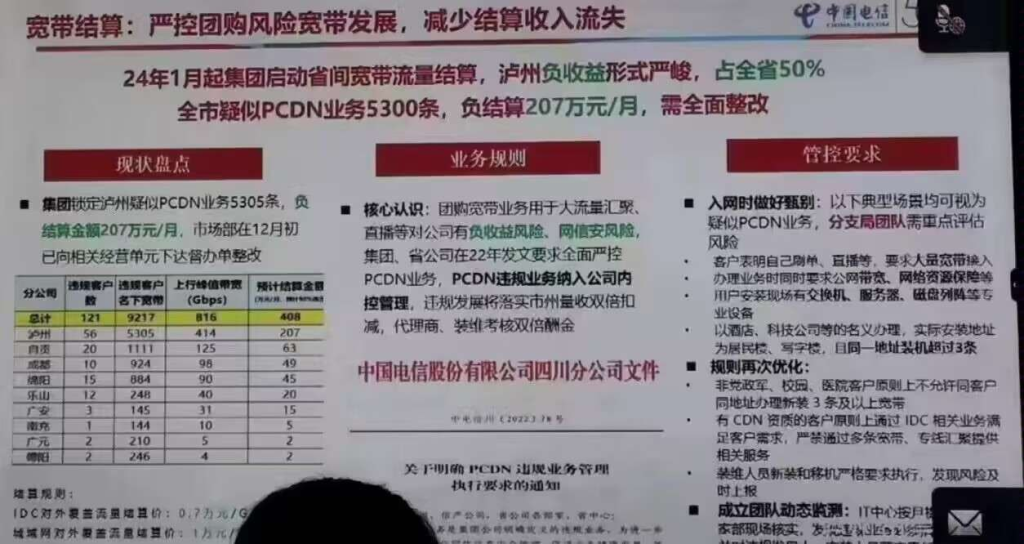

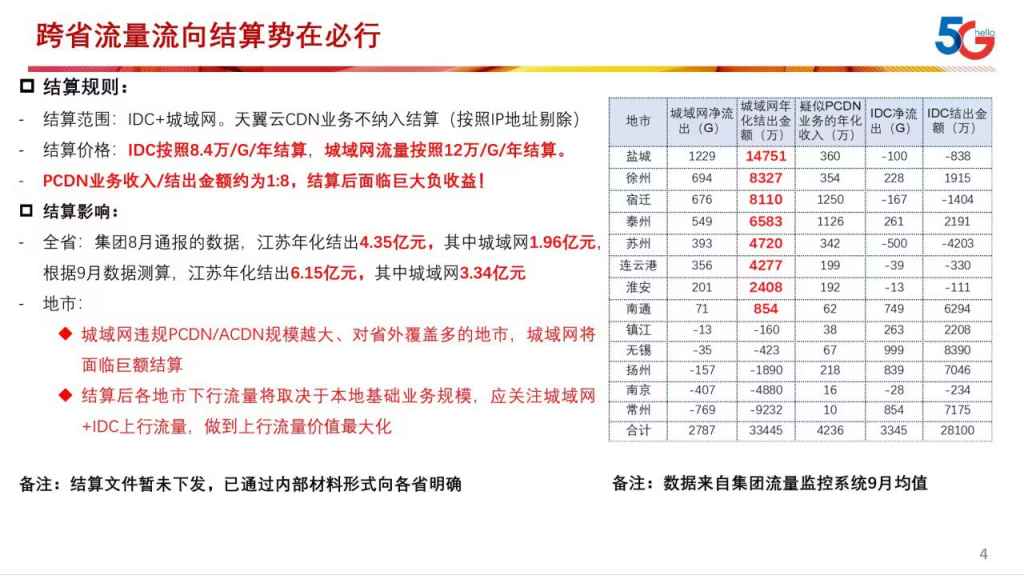

为了缓解这个问题,2024年初,国内运营商发布内部文件,开始实行网内省间流量结算政策。这个政策主要是为了避免省份间CDN业务的恶性竞争,导致业务集中于某些低价省份的同时,其他省份光有投入,却没有营收收入的问题。结算方式是,流出的省份向流入省份按照一个单价支付结算费用,比如如果一个服务器在广东,而用户从湖南访问,那么流出方向就是广东到湖南,广东省需要按照流出流量,给湖南的运营商支付费用。

从政策出台以后,为了避免省间流量结算导致本地公司的收益问题,各地市运营商开始对跨省流量进行控制,首当其冲的就是PCDN。

PCDN (P2P CDN,与迅雷等点对点协议比较类似,但用于内容分发),常见的包括京东云、网心云等产品,这类产品以用户宽带“闲置”上传带宽为其他用户提供服务,并给与参与的用户一定利益(包括积分兑换礼品甚至现金奖励等)。众所周知,国内家庭宽带其实某种意义上是带了补贴性质的,主要以非商用目的,网络基建化,全民用得起,所以价格对比其他国家并不高,而PCDN这种利用低成本家宽实行商业内容分发的,对运营商来说,本质是在薅运营商羊毛,但是对于服务商来说,这也是没办法的事情 – 服务商找电信运营商购买带宽用于内容分发的价格远高于PCDN这种“野路子带宽”,从成本和效果上,PCDN都是降本增效的利器,所以头部服务商,包括bilibili、抖音、爱奇艺等其实都有一定程度上使用PCDN来作为他们视频资源分发的渠道之一。甚至于,PCDN曾是阿里云的一项公开服务。

现在省间结算要求运营商保护自己的营收以后,这种PCDN高上传带宽利用的自然就成了运营商的眼中钉,限速的限速,拉闸的拉闸。这也就导致了过去一年多时间相当多正常上传的用户,因为高上传被打上了限速,投诉无门,哪怕是正常的传文件到网盘,流量大了也会被限速,因为省间流量结算之后,高上传尤其是跨省上传对于运营商来说就是纯负收益,再加上有些运营商不愿意做细化分析针对打击,干脆一刀切,也因此对正常用户造成了影响。

可是这些问题又怎么难得倒PCDN的服务商呢,既然运营商的结算目标是本网跨省,那么格局打开,这些人瞄准了“不结算“的跨网互联。

办法总比困难多

2020年,工信部发布《关于调整互联网骨干网网间结算政策的通知》,通知中明确

“自2020年7月1日起,取消中国移动通信集团有限公司(以下简称“中国移动”)与中国电信集团有限公司(以下简称“中国电信”)、中国联合网络通信集团有限公司(以下简称“中国联通”)间的单向结算政策,实行对等互联,互不结算。”

以及随后的几年间,三家运营商在各个省份建立起了各自的互联节点以后,跨网流量主要就以省份(或者就近省份)互联传输为主了。

恭喜你发现了华点,既然现在本网内跨省有限制,跨网没有,那转而选择用不需要结算的跨网互联服务异网用户,那不就行了嘛(滑稽)。所以PCDN的应对措施就是,给电信用户分配联通移动的PCDN边缘,联通移动则给电信的节点。这样你省间结算总管不到我了吧。所以明面上来说,因为跨网流量的增长,24年6月份开始有些省份的跨网互联就陆续出了问题,表现明显的就是广东和江苏,电信访问移动的网络会在高峰期出现丢包的情况,显然是互联塞了。

爆炸还得加点火(药)

光PCDN能造成这个局面吗,显然是不够的。PCDN能提供一定的流量分发,但是总归会有一些技术层面的问题(包括稳定性、调度等)。尽管PCDN可以一定程度上降低分发成本,但是明显不可能全靠这玩意儿,所以正规的CDN该买还是得买。

但是问题来了,运营商的报价也是有一定差异的。电信作为国内运营商的“老辈”,专业度和网络建设比起另外两家都“好一些”,所以价格也明显的,贵一些(这一点不管国内国外价格都差不多,国际互连价格可以参考我之前的文章:三大电信运营商国际互连相关资料);而移动作为后起之秀,为了抢占市场,低价竞争拉客户也是移动的惯用手段之一(可惜运维和技术确实差了电信一截)。总的来说,国内IDC/CDN带宽费用上,大概是电信>联通>移动的一个情况。

现在我们假设一个情况:你需要去服务电信用户,电信给你报价15块/Mbps,本网质量能保证100%的需求;联通给你报价10块,但是跨网有些许丢包,能满足你60%的需求;移动给你报价5块,丢得有点多,但是能满足30%业务需求,现在你是业务负责人,从成本和业务需求的角度考虑,你会怎么选择?

对于一些头部大厂来说,他们的选择是:用便宜的异网,去覆盖本网用户,满足一些低价值,或者说用户感知不强烈的场景的内容分发。(具体就不多说是哪些厂了)。这些头部厂商用户基数大、流量需求高,再加上跨网这么一折腾,跨网流量也是越发爆炸。

那就有人会问了:”跨网塞了,工信部又发文说不用互联费用结算,运营商干嘛不扩容啊?“

嘿嘿,虽然明面上说是没有互联结算费用,但是在某些省份(比如广东),电联移动实际上还是有私下的结算的。

没想到吧.webp

电信:你现在塞了,要么加钱,要么炸

移动:炸就炸吧,反正我不出钱

那你可能又会问了:“你电信贵的人家宁可异网覆盖都不买你带宽,你TM不能降个价吗”

电信:你猜猜我是为了什么才搞这么些操作的?

看看本文开头,也许大家心里也会有一定理解了。

所以。。。影响了些什么?

主要影响了移动和联通传送至电信方向的流量质量,例如:

- 广东电信访问广东移动的资源,速度仅有1Mbps

- 联通到电信上传只有几十几百KB/s

- 联通移动到电信方向高强度丢包和延迟爆炸(例如广东联通到广东电信30ms+的延迟)

并且由于是跨网拥塞,对于移动到电信的另一个坏消息是,就算是移动对标电信的CMIN2精品网,因为只有跨境段独立容量,而国内互联到电信还是9808和4134的互联,因此不管你是CMI还是CMIN2,回程到电信的速度都非常稀碎。其实这一点对10099-4837回电信也是同样的影响,只是炸的没移动那么厉害。至于9929回电信,或者CN2回联通,因为4134-9929 和 4837-4809有单独的互联,所以跨网互联拥塞受影响有限。

至于电信回另外两网的方向,因为相对而言需求不是那么高,所以质量没有联通移动回电信炸的这么离谱罢了。

感谢博主发文。内卷无下限的弊端显现了。 设置入网最低保护价,解决恶行竞争问题才能网络共同富裕吧。

年后我这里贵州联通to移动,电信的限速好像都解决了,可以跑满我套餐的25mbps,晚高峰也没问题;倒是电信传移动好像挺卡的

说得很对,家里是广州移动,公司是广州电信,从电信发送文件给移动很快,速度很高,反过来就不停的丢包只有100k/s。访问家里的nas网页简直就是刷新多一次都打不开网页。

简直无言以对。现在把上传量高的全部和PCDN一样拉闸。直接表示是负价值用户。无语了

跨网、省间结算我个人认为并不是拍脑袋想出来的,而是各运营商集团为了完成收入任务指标推出的。大家都不结算,大家的收入为零;大家互传都结算,流量就能产生收入。

我有个疑问,中科院有一个 中国科技网AS7494 和高校用的 中国教育和科研计算机网AS4538,它们这为什么没有爆炸?

为什么没有网站去这两个自治域上,去购买CDN呢?然后服务 移电联 三网用户?

你猜这两张网跟三网的互联一共才多少?他们又是什么性质的网络?

原来如此啊原来如此. 🧐

那我是不是应该做策略路由, 对同运营商省内出站直连, 对同运营商省外出站走云服务器转发, 对跨运营商出站直连, 这样就可以规避吃限速掉公网的风险?

哎, 国内网络搞成这样, 花两三百的价格还要小心翼翼用网络, 真无言了bro

倒也不用这么激进,倒是跨网要转给云服务器做中转可能是有必要的,不然丢包难受

话说北京联通可能是对大量上传这个场景 做了一些策略的 没有一刀切。比如上传到国内为大型云厂商的对象存储就没遇到限速的问题(7月8月连续两个月各走了5T上传)。估计可能是对上传网址做了识别?因为看到有好多做BT的被限速了

天呐,这不是活生生的把 普通用户 逼成了 网络运维专家 么😱…… 太可怕了

盼不到头的头啊….现在用个网都提心吊胆的,尤其是在外面串流回家里电脑的Moonlight,生怕一个不小心上传多了被封宽带